| �^���[�}���V�����ŐߐłƑ����ő� |

| ����ő��łƏZ��擾 |

| �Z��[���T�����x�̊g�[ |

����25�N12��31���܂łŏI���\�肾�����Z��[���T�����x��4�N�ԉ�������܂����I

�� �Z��[���T���i�����Łj

| �����N |

����25�N12���܂�

�i���s�j |

����26�N1���`3�� |

����26�N4���`����29�N12�� |

| �T������ |

10�N |

10�N |

10�N |

| �ؓ����ɏ悸��T���� |

1�`10�N�� �P% |

1�`10�N�� �P% |

1�`10�N�� �P% |

�N�����[��

�c����� |

2000���~ |

2000���~ |

4000���~ |

�ő�T��

(�T�����ԍ��v) |

2000���~ |

2000���~ |

4000���~ |

| �i���j����26�N4���ȍ~�̎c�����4000���~�̑ΏۂƂȂ�Z��́A����ŗ���8%�܂���10%�ōw�������ꍇ�̋��z�ƂȂ�܂��B���ɕ���26�N4���ȍ~�̓����ł������Ƃ��Ă��A����ŗ�5%�ōw�������ꍇ�̎ؓ����x�z��2000���~�ɂȂ�܂��B |

�� �Z��[���T���i�Z���Łj

�@�@�����ł���T���T��������Ȃ������ꍇ�ɏZ���ł���T�����邱�Ƃ��ł�����z�����z����܂����B

| |

����25�N12��31���܂łɓ��������ꍇ�i���s�j�@

�����ł̉ېő��������z���~�T��(�ō�9.75���~) |

|

| |

|

|

| |

�@�@����26�N1���`3�����܂��̋��Z�҂̍T�����x�z�@�@

�@�@�����ł̉ېő��������z���~�T��(�ō�9.75���~) �@�@

�A�@����26�N4���ȍ~�̋��Z�҂̍T�����x�z�@ �@�@�@�@

�@�@�����ł̉ېő��������z���~�V��(�ō�13.65���~)�@�@

�@

�@ |

|

|

| �����ő��łƂ��̉e�� |

| �� ����25�N�x�Ő������̑����ł̎�ȉ������� |

| �P�D��b�T���z�̑啝�Ȉ������� |

��b�T���z���S���������A�ېőΏێ҂��}������H

�@�@�E�����O�@�@�T�C�O�O�O���~�{�P�C�O�O�O���~�~�@�葊���l

�@�@�@ ��

�@�@�E������@�@�R�C�O�O�O���~�{�U�O�O���~�~�@�葊���l

| |

| ���@�葊���l���z��҂Ǝq����l�������ꍇ |

| �����O |

�T�C�O�O�O���~�{�P�C�O�O�O���~�~�R�l=�W�C�O�O�O���~ |

��b�T����

�R�C�Q�O�O���~���� |

| ������ |

�R�C�O�O�O���~�{�@�@�U�O�O���~�~�R�l=�S�C�W�O�O���~ |

|

|

|

|

| �Q�D�ō��ŗ��̈����グ |

�����ł̍ō��ŗ����T�O�����T�T���A���x�T�w�����łցI

| |

| ���@�葊���l�̎擾���z |

| �Q���~���`�R���~�ȉ� |

�@�@�S�O���@�@���@�@�S�T�� |

�ŗ���

�T���A�b�v�I |

| �U���~���` |

�@�@�T�O���@�@���@�@�T�T�� |

|

|

|

|

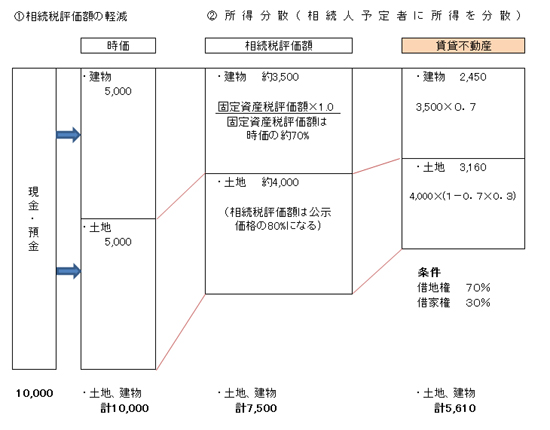

| �s���Y���L�̐ߐŌ��� |

| |

| �����E�a���̕s���Y���Ŏ��Y���k�]���� |

���s���Y�𗘗p�����u���Y���k���ʁv��O�ꊈ�p�I

|

| �A�b�I�Ƌ����A�p�[�g�E�}���V�����̎��Y���k���ʁI |

| |

| �����s������@�@����20�N�z�E���������}���V���� |

| ���p���� |

�� |

�@�����ŕ]���z |

�����̂S�Q�� |

| �V�C�X�O�O���~ |

�@�R�C�R�Q�O���~ |

|

|

|

| |

| �����s������@�@���a�S�W�N�z�E�w�O�}���V���� |

| ���p���� |

�� |

�@�����ŕ]���z |

�����̂V�T�� |

| �Q�C�P�U�O���~ |

�@�P�C�U�Q�O���~ |

|

|

|

| |

| �����Ɍ����{�s�@�@���a�S�S�N�z�E���݃A�p�[�g |

| ���p�����i�X�n���i�j |

�� |

�@�����ŕ]���z |

�����̂X�O�� |

| �U�C�O�T�O���~ |

�@�T�C�T�O�O���~ |

|

|

|

| |

| �����ݒn����J�@�@�����^���[�}���V�����R�O�K�����X�O�u |

| ���p���� |

�� |

�@�����ŕ]���z |

�����̂Q�O�� |

| �P���X�C�X�T�O���~ |

�@�S�C�O�U�O���~ |

|

|

|

�@�@ ���P �����ŕ]���z�F�������Œ莑�Y�ŕ]���z�@�y�n�F�H�����]���z

�@�@�@�@���Q ��L�]���z�͑݉Ɖƌ��t�n�]�����A�݉Ƃ̕]�����͖��K��

�@

�@�@ ���R �����ŕ]���z�͕����ɂ��قȂ�܂��B�����ŕ]���z���K�������啝�ɒႭ�Ȃ�Ƃ͌���܂���B�@ |

|

| |